कोविड -19 से संबंधित तनाव हेतु संकल्प रूपरेखा परके वी कामत समिति की रिपोर्ट

- 10 Sep 2020

- 7 सितंबर, 2020 को भारतीय रिज़र्व बैंक (RBI) ने केवी कामथ समिति द्वारा लायी गयी रिपोर्ट ज़ारी किया।यह समिति कोविड से संबंधित दबावों के लिए संकल्पित रूपरेखा (Resolution Framework) के तहत संकल्प योजना में आवश्यक वित्तीय मापदंडों (क्षेत्र विशिष्ट मापदंडश्रेणियों के साथ)पर सिफारिश करने के लिए बनाई गई थी।

मुख्य बिंदु

- समिति मानती है कि:

- कोविड -19 महामारी ने सर्वश्रेष्ठ कंपनियों को प्रभावित किया है।

- अन्यथा पूर्व-कोविड -19 परिदृश्य में ये व्यवसाय व्यवहार्य (जीवक्षम) थे।

- कोविड -19 महामारी का प्रभाव हर एक क्षेत्र में व्याप्त है, लेकिन अलग- अलग क्षेत्रों के साथ यह प्रभाव - निम्न, मध्यम और गंभीर है।

- समिति ने लीवरेज (उद्यामन), लिक्विडिटी (नकदी - चल निधि) और डेब्ट सर्विसबिलिटी (ऋण उपयोगिता)से जुड़े पहलुओं सहित वित्तीय मापदंडों की सिफारिश की है।

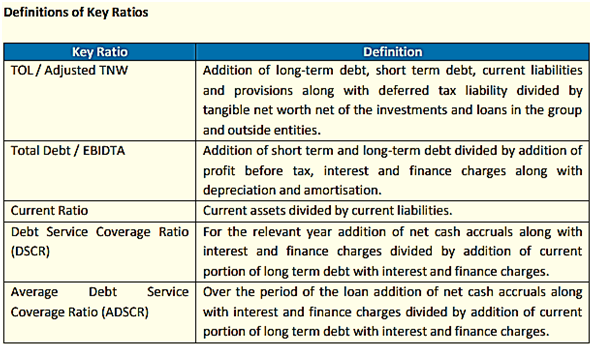

- समिति ने संकल्प योजना (RP) पर विचार करते हुए अपनी प्रासंगिकता के आधार पर पांच मापदंडों का चयन किया। ये अनुपात संकल्प योजना के लिए अपेक्षित मूल्यांकन ढांचा प्रदान करेंगे। इसमें निम्न शामिल हैं:

- कुल व्यक्तिगत देयता अनुपात और समायोजित मूर्त निवल मूल्य(TOL/Adjusted TNW)

- कुल ऋण / EBIDTA अनुपात(Earnings Before Interest, Depreciation, Taxes and Amortisation - ब्याज, मूल्यह्रास, कर और परिशोधन से पहले कमाई)

- चालू अनुपात

- ऋण सेवा कवरेज अनुपात (DSCR)

- औसत ऋण सेवा कवरेज अनुपात (adscr)

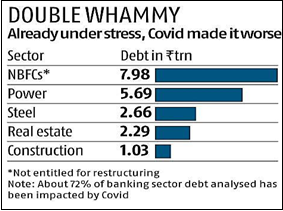

- इसमें 26 क्षेत्रों के लिए वित्तीय अनुपात का सुझाव दिया गया है, जो एक उधारकर्ता के लिए एक संकल्प योजना को अंतिम रूप देते समय, उधार देने वाले संस्थानों द्वारा एक सकारात्मक क़दम हो सकता है।इनमें वैमानिकी (aviation), आतिथ्य(hospitality), स्थावर संपदा क्षेत्र (Real estate sector) शामिल हैं जो कोविड -19 महामारी के प्रभाव के कारण अर्थव्यवस्था में सबसे अधिक तनाव वाले क्षेत्रों में से एक हैं।

Source: Business Standard

Source: Business Standard

- प्रस्तावित योजना के तहत निम्न, मध्यम और गंभीर तनावपूर्ण श्रेणियों वाली संस्थाओं कोआवश्यक सामर्थ्य पहुचाने के लिए एक उचित दृष्टिकोणअपनाकरत्वरित बदलाव सुनिश्चित किया जा सकता है।

- इस कार्य को पूरा करने के लिए निम्न और मध्यम तनाव श्रेणियों का पुनर्गठन किया जा सकता है। गंभीर तनाव के मामलों में व्यापक पुनर्गठन की आवश्यकता होगी।

क्षेत्र विशिष्ट मापदंड पर मुख्य सिफारिशें

- निर्दिष्ट क्षेत्र में एक उधारकर्ता के लिए क्षेत्र विशिष्ट मापदंडों को संकल्प योजना की तैयारी के लिए मार्गदर्शन माना जा सकता है।

- उधारकर्ताओं के पूर्व कोविड-19 संचालन और वित्तीय प्रदर्शन तथा कोविड-19 के कारण वित्तीय वर्ष 2021 के पहली और दूसरी तिमाही में पड़ने वाले प्रभाव के आधार परसंकल्प योजना की तैयारी की जा सकती है ताकि वित्तीय वर्ष 2021-22 और उसके बाद के वर्षों में नकदी प्रवाह की पहुँच बनाई जा सके। इन वित्तीय अनुमानों के अनुसार, वित्त वर्ष 2023 को कुल व्यक्तिगत देयता अनुपात / समायोजित मूर्त निवल मूल्य (TOL/Adjusted TNW) औरकुल ऋण / EBIDTA अनुपात को पूरा किया जाना चाहिए।

- वित्त वर्ष 22 से शुरू होने वाले प्रत्येक अनुमानित वर्ष में अन्य तीन सीमानुपातों को पूरा किया जाना चाहिए।मूल वित्तीय अनुमानों को संकल्प योजना के अनुसार तैयार किया जाना चाहिए।

- उन क्षेत्रों में जहां समिति द्वारा सीमामापदंड निर्दिष्ट नहीं किए गए हैं,उधारदाता, ऋण चुकाने की क्षमता का अनुपात (solvency ratios)के लिए अपने स्वयं का आंतरिक आकलन कर सकते हैंजैसे- TOL/Adjusted TNWऔर कुल ऋण / EBIDTA। हालाँकि, वर्तमान अनुपात और ऋण सेवा कवरेज अनुपात (DSCR)1.0 या उससे उससे अधिक होगाऔर औसत ऋण सेवा कवरेज अनुपात (ADSCR)1.2 या उससे अधिक होगा।

- समिति ने अधिकांश क्षेत्रों मेंवर्तमान अनुपात, ऋण सेवा कवरेज अनुपात (DSCR)और औसत ऋण सेवा कवरेज अनुपात (ADSCR)के लिए समान रूप से सीमाएं प्रस्तावित की हैं।

- वर्तमान ढांचे के तहत उधारकर्ता स्टैण्डर्ड अकाउंट के योग्य हैं और इस तरह, उन्हें पूर्व-कोविड -19 के स्तर पर अपनी स्थिति को बहाल करने के लिए कुछ समय की आवश्यकता हो सकती है।

- सिफारिशों के अनुसार, संकल्प प्रक्रियाके स्वरुप कोइस तरह से व्यवहार्य होना चाहिए कि 75% ऋणदाताओंका प्रतिनिधित्व मिल सके 60 प्रतिशत ऋणदाता ऐसा करने के लिए सहमत हैं।

विश्लेषण

- विशेषज्ञों के अनुसार, के वी कामथ पैनल की ऋण पुनरावृत्ति सिफारिशें,पूर्ववर्ती कॉर्पोरेट ऋण पुनर्गठन (CDR) तंत्र से बेहतर हैं, लेकिन इससे बैंकों को अल्पकालिक राहत तो ज़रूर है मगर भविष्य में तनाव की स्थिति का सामना करना पड़ सकता है।

- CDR का उपयोग बड़े पैमाने पर गैर-निष्पादित परिसंपत्तियों को दबाने के लिए किया जा चुका है और इसकी सफलता दर 15 प्रतिशत है।

- यह रूपरेखा, सीमित समय के लिए हैऔर उच्च प्रावधान, योग्यता और पर्यवेक्षी तंत्र हेतु कठोर वित्तीय सीमा पर ज़ोर देती है।

- सरकार द्वारा पेश किए जाने वाले आर्थिक पुनरुद्धार और क्षेत्र-विशिष्ट पैकेजों की अनुपस्थिति में,नया तंत्र "चुनौतीपूर्ण" होगाऔर ऋण बाजारों में अनिश्चितता को भी समाप्त कर सकता है।

- रियल स्टेट, व्यापारियों, होटल / रेस्तरां क्षेत्रों में तनावग्रस्त उधारकर्ताओं की मदद की जाएगी,लेकिन इस तंत्र के माध्यम सेसरकार के पहल अर्थात क्षेत्र-विशिष्ट पैकेज और आर्थिक पुनरुद्धार के बिना अनियमित बिजली और बुनियादी ढांचा क्षेत्रों में तनाव को हल करनाचुनौतीपूर्ण होगा।

- यह ‘अच्छी स्थिति’ वाली कंपनियों के खातों के लिए डरावना है जिसके पुनर्गठन के बाद गैर-निष्पादित (non-performing) होने का डर है, दरअसल यह सिर्फ़ "अल्पकालिक राहत"प्रदान करता है।

- यह रूपरेखा बहुत व्यापक है, लेकिन विषय-वस्तु के लिए कुछ गुंजाइश छोड़ देता है जैसे मूल वित्तीय अनुमानों के आधार पर समय सीमा को 2021-22 के बाद पूरा किया जाना है।