चिट फंड (संशोधन) विधेयक, 2019

- 30 Nov 2019

- 28 नवंबर, 2019 को राज्यसभा ने चिट फंड्स (संशोधन) विधेयक, 2019 को पारित किया, जिसका उद्देश्य चिट फंड पर अनुपालन भार को कम करना और ग्राहकों की रक्षा करना है जिसमें मुख्य रूप से समाज के आर्थिक रूप से कमजोर वर्ग शामिल हैं।

- लोक सभा द्वारा 20 नवंबर, 2019 को विधेयक पारित किया गयाथा।

- यह चिट फंड अधिनियम, 1982 में संशोधन करता है, जो चिट फंड को राज्य सरकार की पूर्व मंजूरी के बिना बनाए जानेसे रोकता है।

उद्देश्य

- चिट फंड क्षेत्र की क्रमिक वृद्धि और सामूहिक निवेश योजनाओं या चिट फंडों के संचालन को सुगम बनाना,

- चिट फंड उद्योग द्वारा सामना की जा रही अड़चनों को दूर करना,

- लोगों तक अधिक वित्तीय पहुंच को सक्षम करना |

विधेयक की जरूरत

- निवेशक के हितों की रक्षा करना: भारत की ग्रामीण अर्थव्यवस्था में चिट फंड महत्वपूर्ण भूमिका निभाने है, यह लोगों को धन और निवेश के अवसरों तक पहुंच प्रदान करती है, खासकर उन क्षेत्रों में जहां बैंकों और वित्तीय संस्थानों की उपस्थिति नहीं है। अतः ऐसेनिवेशक के हितों की रक्षा करने की आवश्यकता थी |

विधेयक की मुख्य विशेषताएं

शब्दों का प्रतिस्थापन

- विधेयक क्रमशः चिट राशि, लाभांश और पुरस्कार राशि को सकल चिट राशि, छूट का हिस्सा और शुद्ध चिट राशि के साथ स्थानापन्न करता है।

- इस विधेयक में चिट फंड के लिए अनेक वैकल्पिक नामों के सुझाव दिये गए हैं जिससे इसके प्रति लोगों में एक नया भाव तथा विश्वास पैदा हो सके।

- इसके अलावा, यह कुरी, बंधुत्व निधि, आवृति बचत, क्रेडिट संस्था सहित विभिन्न नामों के तहत चिट फंड को मान्यता देता है।

चिट की कुल मात्रा में वृद्धि

- विधेयक में चिट फंड की अधिकतम राशि को बढ़ाने का प्रस्ताव है जो इसके द्वारा एकत्र किया जा सकता है:

- व्यक्ति:1 लाख रुपए से 3 लाख रुपए

- फर्म: 6 लाख रुपए से 18 लाख रुपए तक।

वीडियो-कॉन्फ्रेंसिंग के जरिये ग्राहकों की उपस्थिति

- विधेयक यह बताता है कि जब कोई चिट निकाली जाती है तो कम से कम दो ग्राहकों को शारीरिक रूप से या वीडियो कॉन्फ्रेंसिंग के जरिए उपस्थित होना चाहिए।

फोरमैन का कमीशन

- इसमें एक फोरमैन के अधिकतम कमीशन को चिट राशि के 5% से बढ़ाकर 7% करने का प्रस्ताव है। फोरमैन चिट फंड का केवल प्रबंधक होता है।

प्रयोज्यता

- मुख्य अधिनियम लागू होने से पहले प्रारंभ की गयी किसी भी चिट फण्ड पर जहां राशि 100 रुपये से कम हो, लागू नहीं होता है।

- विधेयक 100 रुपये की सीमा को हटाने का प्रयास करता है, और राज्य सरकारों को उस आधार राशि को निर्दिष्ट करने की अनुमति देता है जिस पर अधिनियम के प्रावधान लागू होंगे।

प्रभाव

- जवाबदेही और पारदर्शिता सुनिश्चित करना: वीडियो कॉन्फ्रेंसिंग के माध्यम से ग्राहकों को पेश करने की अनुमति देने के विधेयक में प्रावधान से चिट फंड के प्रबंधन में पारदर्शिता और जवाबदेही बढ़ेगी।

- निवेशक फ्रेंडली चिट फंड बनाना: चिट फंड ऑपरेटर को स्कीम के आकार के अनुसार सुरक्षित डिपॉजिट देने का प्रावधान करती है जिससे इसमें निवेश करने वाले लोगों के हितों की सुरक्षा करने में मदद मिलेगी | इस कदम से चिट फंड को निवेशक के अनुकूल बनाया जा सकेगा।

चिटफंड

- चिट फंड भारत में प्रचलित एक पारंपरिक वित्तपोषण प्रणाली है जिसमें कुछ लोग (सदस्यों या ग्राहकों के रूप में जाने जाते हैं) एक साथ आते हैं और एक निश्चित अवधि के लिए हर महीने एक निश्चित राशि का निवेश करते हैं।

- यह उन लोगों को सहायता प्रदान करता है जो धन उधार पाने के वैकल्पिक श्रोत की तलाश कर रहे होते है |

- संग्रह की प्रक्रिया के दौरान, कोई भी सदस्य लकी ड्रॉ, नीलामी या अन्य माध्यम से एकमुश्त राशि निकाल सकता है एवं इसकी एक भुगतान तिथि तय होती है।

- हालांकि यह प्रणाली घूर्णन बचत और क्रेडिट एसोसिएशन (ROSCA) नाम से विश्व के अन्य हिस्सों में मौजूद है, भारत एकमात्र देश है जहां इसका संचालन विधानों द्वारा शासित हैं।

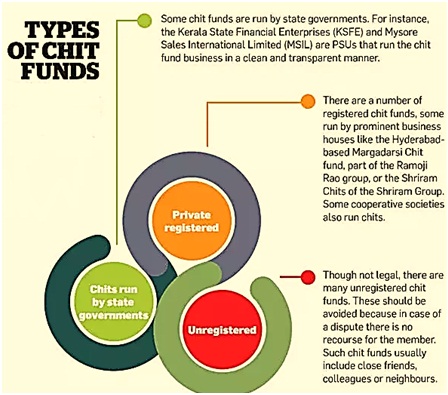

चिट फंड के प्रकार

भारत में तीन प्रकार के चिट फंड हैं, अर्थात्:

- राज्य सरकारों द्वारा चलाया जाता है;

- निजी पंजीकृत चिट फंड; तथा

- अपंजीकृत चिट फंड।

चिट फंड के प्रकारराज्य सरकार द्वारा संचालित चिट फंडकुछ चिट फंड राज्य सरकार द्वारा चलाए जाते हैं। उदाहरण के लिए, केरल राज्य वित्तीय उद्यम (KSFE) और मैसूर सेल्स इंटरनेशनल लिमिटेड (MSIL) सार्वजनिक उपक्रम हैं जो चिट फंड के कारोबार को साफ और पारदर्शी तरीके से चलाते हैं। निजी पंजीकृतकई पंजीकृत चिट फंड हैं, कुछ प्रमुख व्यापारिक घरानों द्वारा संचालित हैं, जैसे कि हैदराबाद आधारित मारगार्डी चिट फंड, रामोजी राव ग्रुप का हिस्सा, या श्रीराम समूह। कुछ सहकारी समितियां भी चिट चलाती हैं। अपंजीकृतकई अपंजीकृत चिट फंड हैं परन्तु इनसे सम्बंधित कानूनी नहीं है। इनसे बचा जाना चाहिए क्योंकि विवाद की स्थिति में सदस्य के लिए कोई सहारा नहीं होता है। ऐसे चिट फंड में आमतौर पर करीबी दोस्त, सहकर्मी या पड़ोसी शामिल होते हैं। |

चिट फंड और पोंजी स्कीम्स के बीच अंतर

|

लाभ

- उधार लेने और बचाने के लिए लचीलापन साधन प्रदान करता है। किसी को केवल पहली मासिक किस्त अदा करके धन उधार लेने का मौका मिलता है।

- किसी भी दस्तावेज जैसे आईटी रिटर्न, पैन कार्ड आदि के बिना जरूरतमंद लोगों के लिए वित्त का सबसे अच्छा विकल्प है।

- चिट फंड एक अच्छा बचत साधन है और यह आपात स्थिति में धन का एक विश्वसनीय स्रोत हो सकता है।

- अन्य साधनों की तुलना में मध्यस्थता लागत सबसे कम है।

नुकसान

- चिट-फंड किसी भी पूर्व-निर्धारित या निश्चित रिटर्न की पेशकश नहीं करते हैं।

- फोरमैन के समग्र धनराशि के साथ भागने जैसे धोखाधड़ी की संभावना उच्च होती है।

- पहली बोली जीतने के बाद विजेता ग्राहक गायब हो सकता है।

- ग्राहक अगली किश्तों का भुगतान करने के लिए तैयार नहीं हो सकता है।

- बहुत कम सुरक्षा के साथ जोखिम का उच्च स्तर।

आगे की राह

- चिट फंड कम आय वर्ग के लोगों में लोकप्रिय हैं क्योंकि यह उन्हें बचत करने और निवेश करने का अवसर प्रदान करता है। अगर इसे सही तरीके से उपयोग किया जाए तो यह वित्तीय समावेशन को बढ़ावा देने का एक उत्कृष्ट साधन है।

- हालांकि, चिट फंड अधिनियम की धारा 16 के अनुसार "भौतिक उपस्थिति" की आवशकता ने चिट फंड उद्योग कोई-नीलामी एवं ई-भुगतान जैसी नवीनतम प्रौद्योगिकी को अपनाना असंभव बना दिया है।

- चिट फंड उद्योग के लिएयह महत्वपूर्ण समय है जब नीति निर्माताइस क्षेत्र की समस्याओं की समीक्षा करे और इससे सम्बंधित कानूनों को आधुनिक समय के साथ सांगत बनाये जो इस व्यापक वित्तीय अभ्यास को प्रभावी रूप से नियंत्रित कर सके है।